home > 夫が借金までして続ける…|投資詐欺?家族としての対処法

夫が借金までして続ける…|投資詐欺?家族としての対処法

更新日:2026-03-05

掲載日:2026-03-03

本記事は、夫が借金をしてまで投資にお金を入れており、詐欺かもしれないと不安を抱えるご家族に向けた内容です。家計が崩れる恐れがある一方で、頭ごなしに否定すると夫が秘密に走り、送金や借入がさらに進むことがあります。投資詐欺の相談では、最初は「利益が出ている」「出金できる」と信じ込ませ、追加入金を促す流れが見られる一方、途中から出金条件として手数料や税金名目の追加支払いを求められたり、連絡手段がSNSやチャット中心で担当者が頻繁に変わったりするケースもあります。重要なのは、夫を責めるより先に、取引先の実体、入出金の状況、契約や利用規約、やり取りの履歴を落ち着いて確認し、証拠を保全しながら家計防衛と相談の準備を進めることです。夫婦で対立しやすいテーマだからこそ、感情と事実を分け、止めるための現実的な手順を整える視点が必要になります。

掲載日:2026/03/03 更新日:2026/03/03

目次:家計を守るための確認と相談の入口

借金投資が起きる背景と今の傾向

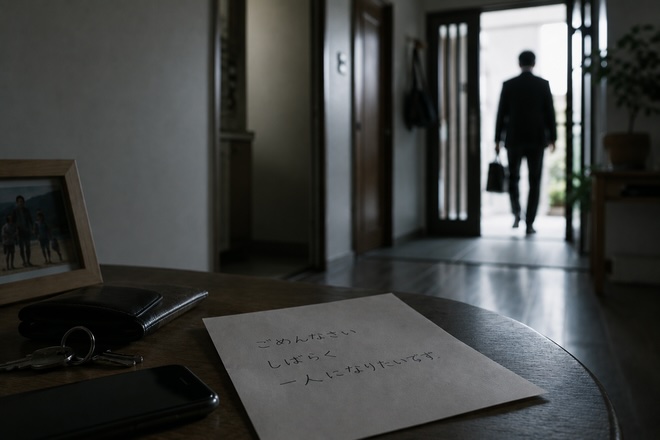

家族が気づいたときのショックとすれ違い

夫が借金をしてまで投資していると知った瞬間、家族は怒りより先に強い不安や恐怖を感じやすいです。生活費や教育費、住宅ローンが頭に浮かび、「この先どうなるのか」と眠れなくなることもあります。一方で本人は「すぐ取り戻せる」「今やめたら損が確定する」と言い、会話が平行線になりがちです。家族が詰めるほど夫は防衛的になり、連絡先や取引内容を隠したり、別口座や別アプリで続けたりすることもあります。ここで大切なのは、夫を責めて屈服させることではなく、家計の安全を守りながら事実を確認できる状態を作ることです。感情が高ぶるのは自然ですが、まずは何に投資しているのか、どこに送金しているのか、借入はどの程度かを落ち着いて整理し、家族としての優先順位を決めることが現状把握の第一歩になります。

詐欺の可能性が高まる典型的な危険サイン

投資詐欺は「利益が出ているように見せる」「出金できると思わせる」段階を挟み、追加入金や借入に誘導する流れがある点です。出金しようとした途端に手数料や税金名目の支払いを求められる、追加で入金しないと出金できないと言われる、担当者が頻繁に変わる、やり取りがSNSやメッセージアプリ中心で会社の所在地や責任者が曖昧、契約書や重要事項の説明がない、強い締切や限定枠を使って急がせる、といった要素が重なるほど警戒が必要です。また、家族に内緒にするよう言われている、借金を勧められている、他人名義の口座へ振り込ませる、暗号資産送金を指示されるなどは放置すると被害が拡大しやすい兆候です。詐欺と断定できない段階でも、家計破綻の危険は現実に進行するため、早めに送金停止と証拠保全を検討することが重要です。

家族として最初に確認する順番と守るルール

最初に確認する順番を決めると混乱が減ります。第一に借金の全体像です。消費者金融、カードローン、クレジットの分割やリボ、知人からの借入がないかを確認し、残高と返済日を把握します。第二に投資の実態です。どのサービス名で、誰と連絡し、どの口座やウォレットに送ったか、入金履歴と出金履歴を並べます。第三に家計防衛のルールです。追加送金を止める、家族共有口座や生活費口座からの移動を止める、本人が一人で判断しない、重要な連絡は家族が同席して確認するなど、守る線を決めます。話し合いの言い方は「詐欺だろ」と断定するより、「家計を守りたいから事実を確認したい」「今は追加で動かず整理しよう」と伝える方が通りやすいです。ここで合意が取れると、次の証拠整理や相談につなげやすくなります。

証拠があると止めやすくなる理由

このケースでいう証拠収集の目的と考え方

このケースの証拠収集は、相手を裁くための準備というより、家族の損失拡大を止め、相談先に状況を説明できる形に整える作業です。投資詐欺が疑われる場面では、金融機関への相談、弁護士への相談、警察への相談など、次の手段を検討することがありますが、いずれも「いつ」「誰が」「どこへ」「何を根拠に」「いくら送ったか」が分かる資料があるほど話が早くなります。夫婦間で揉めていると、本人の記憶や主張が揺れやすく、判断が遅れて追加入金が進むことがあるため、まず事実の固定が重要です。証拠は難しいものを集める必要はなく、取引画面、送金履歴、連絡の履歴、相手の名乗り情報など、手元にあるものを確実に保存するところから始めます。断定を避けつつ、説明可能な材料を積み上げることが、家計防衛と相談の実効性を高めます。

後から消されやすい情報と確保の優先順位

詐欺側は証拠が残ることを嫌い、アカウント削除やトーク履歴の削除、別アプリへの誘導、サイト閉鎖などで痕跡を消すことがあります。だからこそ、消されやすい情報から優先して確保することが重要です。具体的には、相手のアカウント名やID、プロフィール画面、勧誘文、URL、会社名の名乗り、担当者名、連絡先、振込先口座情報、暗号資産の送金先アドレス、取引所名、取引画面の残高表示、出金申請画面とその結果、手数料や税金名目の要求文などです。時間が経つほど画面が変わったり、アクセスできなくなったりするため、スクリーンショットやPDF保存で時系列が分かる形に残します。相手に問い詰めたり、返金を迫って連絡が途絶えると証拠が途切れる場合もあるので、感情的な接触より先に証拠保全を優先してください。

家族が無理なく揃えられる記録の作り方

家族としては「今すぐ全部出して」と言いたくなりますが、夫が恥ずかしさや恐怖で隠したくなる心理もあり、強く迫るほど協力が得られないことがあります。そこで、無理なく揃えられる形に落とし込むのが現実的です。たとえば、まず送金や借入の事実だけを確認する日を作り、口座明細やカード利用明細、アプリの入出金履歴を一緒に見ながら保存します。次に、相手との連絡履歴を「直近のやり取り」「出金に関するやり取り」「追加送金を求められた場面」などテーマごとに保存し、日時が分かるようにします。夫の気持ちを否定せず、「責めるためではなく家計を守るため」と繰り返し伝えると協力が得られやすいです。記録を整える作業は、家族の不安を少しずつ言語化し、次に何を止めるべきかを見える形にする意味もあります。揃えた資料があるだけで、相談先への説明が格段にしやすくなります。

家族でできる初動と情報収集

自分でできる証拠収集

証拠収集は、まず家計の流れと取引の流れを分けて整理することから始めます。家計側は、銀行口座の入出金明細、クレジットカードの利用明細、消費者金融やカードローンの契約情報と残高、返済予定日、利息の条件を確認し、いつどこからいくら動いたかを一覧にします。取引側は、投資サービスの名称、ログイン画面や残高表示、入金指示の画面、出金申請の履歴、手数料や税金名目の要求の有無を保存します。相手とのやり取りは、勧誘開始、利益の説明、追加入金の指示、出金できない理由、支払い要求の文面など、流れが分かるように前後を含めてスクリーンショットで残します。相手のアカウント名やID、URL、振込先口座、暗号資産の送金先アドレスなど、後で変更されやすい情報ほど優先して保存します。注意点として、相手の端末や口座に不正にアクセスするような行為は避け、あくまで自分たちの手元にある画面や明細を確実に保全します。目的は断定ではなく、止める判断と相談の準備を整えることです。

自分でできることのメリットとデメリット

家族で対応するメリットは、今すぐ実行できることと、損失拡大を止める手当てが早いことです。生活費口座からの追加送金を止める、カードの利用枠や引き落とし口座を見直す、借入の全体像を把握して返済遅延を防ぐなどは、家計を守るうえで即効性があります。また、取引の流れを時系列で整理するだけでも「どこが不自然か」「どこで出金できなくなったか」が見え、夫の思い込みをほどく材料になります。一方でデメリットもあります。家族だけで詐欺かどうかを断定しようとすると、根拠が薄いまま対立が深まり、夫が隠す方向に動く可能性があります。返金交渉を自己流で進めると、相手が証拠を消したり、追加費用を要求してきたりして状況が悪化することもあります。さらに、借金の整理や法的対応は専門性が必要になる場面があり、家族の精神的負担も大きくなりがちです。家庭でできる範囲を決め、必要なら早めに相談先へつなげる姿勢が現実的です。

自己解決しようとすることのリスク

自己解決にこだわると被害が広がるおそれがあります。たとえば、相手に感情的な連絡を入れて返金を迫ると、アカウント削除やブロックで連絡が途絶え、取引画面やメッセージが見られなくなる可能性があります。また、出金できない理由として「税金」「保証金」「認証費用」など名目を変えた追加請求が続きやすく、一度でも応じると要求が連鎖する構造があります。家族の側も、夫を責め続けると協力が得られず、借入が水面下で増える危険があります。さらに、返金をうたう第三者に安易に依頼すると、二次被害に遭う可能性も否定できません。大切なのは、まず追加入金を止め、証拠を保全し、借金の全体像を把握して返済遅延を防ぐことです。そのうえで、相談先に状況を説明できる形に整え、必要な手段を段階的に選ぶ方が安全です。

- LINEトラブル解決専門家相談

- PRC(トラブル解決サポート)公式LINE

- LINEなら時間に関係なく気軽に問い合わせできる

- 電話できない際もLINEで相談できる

- 誰にも知られたくない方にもLINEなら非表示でばれる心配なし

- 担当者が一つずつ返信するため、AIによる自動返信の煩わしさもなし

専門家を入れると何が変わるか

専門家による証拠収集

専門家が関与する場合、家族が集めた情報をもとに、相談先へ提出できる形へ整え、抜けを埋めていきます。具体的には、送金の経路を明確にし、銀行振込なら振込依頼人名、振込先、日時、金額を、暗号資産なら取引所の入出庫履歴、送金先アドレス、トランザクション情報など、追跡に必要な要素を整理します。さらに、相手とのやり取りから、勧誘の経緯、利益の説明、出金制限の説明、追加請求の文言などを時系列でまとめ、どの点が不自然かを客観的に示します。家族は感情が先に立ちやすい一方、専門家は「何が証拠として効くか」「どこまでが推測か」を切り分けられるため、相談の質が上がります。また、必要に応じて弁護士などとの連携を検討し、連絡の取り方や資料の作り方を案内します。断定や煽りではなく、事実を積み上げて次の手段に進むための土台を整えるのが専門家の役割です。

専門家によるアフターフォロー

専門家の支援は、証拠をまとめた後の生活面のフォローも含みます。家族にとっては、借金が判明してからの数週間が最も精神的にきつく、夫婦の関係が壊れやすい時期です。専門家が入ることで、話し合いの進め方を整理し、責める言葉が増えて関係が断絶するのを避けやすくなります。加えて、家計の応急措置として、生活費口座の管理、カード利用枠の見直し、返済スケジュールの把握、遅延の回避など、現実的な優先順位を示します。相手からの連絡が続く場合は、やり取りを記録が残る形に統一し、追加請求に応じないルールを徹底します。必要なら、警察相談の目安や、弁護士へつなぐタイミングも案内します。結果がすぐに出ない場合でも、状況を整理し続けることで家族が振り回されにくくなり、次の判断が取りやすくなります。

専門家に依頼するメリット・デメリット

専門家に相談することには、自分ひとりで対応するよりも多くのメリットがありますが、一方で留意すべき点も存在します。

| メリット |

|

|---|

| デメリット |

|

|---|

相談から依頼までの進め方

初回の無料相談について

ご案内として、初回相談では「詐欺かどうかの断定」よりも「家計を守るために今すぐ止めること」と「事実を整理すること」を優先します。夫が強く信じ込んでいる場合でも、相談で状況を分解すると、感情的な衝突を避けながら具体的な手順を決めやすくなります。確認するのは、投資先の名称やURL、勧誘の経路、担当者との連絡手段、入金と出金の履歴、出金できない理由として提示された条件、手数料や税金名目の追加請求の有無、借入の総額と返済日、生活費への影響などです。これらを時系列に並べるだけで、何が異常で何を止めるべきかが見えやすくなります。また、家族がやりがちな失敗として、返金を急いで相手に強い連絡を入れ、証拠を消されるケースがあります。初回相談では、追加入金を止め、記録を保全し、今後の連絡方針を決めるところまでを現実的に進めます。必要に応じて、金融機関や警察への相談準備、弁護士連携の目安も案内します。

目的に合わせたプラン選び

家族は「お金を戻したい」「夫を止めたい」「これ以上借金を増やしたくない」と複数の気持ちが同時に湧き、何を優先すべきか混乱しやすいです。プラン選びでは、その感情を否定せずに、目的を分けて整理すると進めやすくなります。たとえば、第一目的が損失拡大の停止なら、追加入金と借入を止める仕組み作り、家計口座の管理、返済遅延の防止が中心になります。第二目的が状況整理なら、取引の流れと連絡履歴を時系列でまとめ、相談先に説明できる資料を作る支援が合います。第三目的が返金可能性の検討なら、送金先や契約の実態、やり取りの内容を客観的に整理し、弁護士連携も含めた選択肢を検討します。夫がまだ投資を信じている場合は、正面から否定して論破するより、「家計を守るために一度止めて確認する」という合意を作る方が現実的です。気持ちが焦るほど判断を誤りやすいので、目的別に段階を踏むことで、家族の消耗を減らしながら前に進めます。

依頼料のご案内と見積り依頼

投資詐欺が疑われる案件は時間が経つほど証拠が消えたり、送金が増えたりして、対応の難度が上がる傾向があります。そのため、費用を検討する前に「いま追加入金が続いていないか」「借入が増えていないか」をまず止めることが重要です。依頼料は、相談のみで終えるのか、資料整理と提出用のまとめまで行うのか、金融機関や警察への相談準備、弁護士連携まで含めるのかで変わります。見積り依頼では、送金手段が銀行振込か暗号資産か、利用した取引所やサービス名、送金日と金額、出金できないとされた理由、追加請求の名目、相手の連絡先やURL、借入の総額と返済日、家族名義の口座が使われているかなどを共有すると整理が早くなります。断定は不要で、分かる範囲で構いません。見積りの段階で、作業範囲、成果物、追加費用が発生する条件を確認し、二次被害を避けるためにも、返金をうたう不透明な業者へ安易に依頼しない判断軸を持つことが大切です。

家族の体験から学べること

- 夫を疑うほど苦しくなったが整理で落ち着いたケース

- 50代・女性

- 出金のための追加支払いが続き止められたケース

- 30代・女性

よくある質問

Q. 夫が詐欺だと認めなくても相談できますか?

A. はい、夫が詐欺だと認めなくても相談できます。投資にのめり込んでいる状態では、本人が「自分は大丈夫」「理解していないのは家族の方だ」と感じており、詐欺という言葉に強く反発することがあります。そのため、相談では最初から詐欺と断定するのではなく、家計の安全確保と事実整理を軸に進めます。具体的には、借入の総額と返済日、送金先と送金手段、出金ができない理由として提示された条件、追加請求の名目、相手とのやり取りの流れを時系列で整理します。夫が協力的でない場合でも、家計側の明細やカード利用履歴、口座の入出金など、家族が把握できる範囲から整理することで、損失拡大を止める手順が立てやすくなります。また、夫を責める言い方を避け、「家計を守るために一度止めて確認したい」という目的で話を組み立てると、本人も受け入れやすくなります。認めさせることを先に目標にすると対立が深まるので、まずは止めるための現実的な土台作りとして相談するのが有効です。

Q.今すぐやめさせるために家族ができることはありますか?

A. はい、状況によっては家族ができることがあります。ただし、夫の意思だけで止まるとは限らないため、止める手段を複数重ねる発想が必要です。まず、追加入金を止めるために、生活費口座から投資関連へ資金が移らないよう動線を切ります。家族共有の口座やカードが使われている場合は、利用状況を確認し、必要に応じて利用枠や引き落としの管理を見直します。次に、借入の全体像を確認し、返済遅延を防ぐためのスケジュールを把握します。会話面では「詐欺だ」と断定して論破するより、「今は追加で動かず、家計を守るために一度整理しよう」と伝える方が合意を取りやすいです。相手からの連絡が続く場合は、返答を増やすより、記録が残る形に統一し、追加請求に応じないルールを徹底します。危険サインが強いときは、早めに相談先を確保し、資料整理と並行して止める手段を検討することが現実的です。

Q. 返金をうたう業者に頼めば取り戻せますか?

A. いいえ、返金をうたう業者に頼めば必ず取り戻せるとは言えないです。そもそも返金の可否は、送金先や手段、相手の実体、残っている証拠、時間経過など多くの要因で変わり、誰でも確実に取り戻せる方法があるとは断定できません。さらに注意すべきなのは、投資詐欺の被害者を狙った二次被害です。高額な着手金を求められたり、根拠が不明な「成功率」を示されたり、追加費用を重ねて請求されるケースも否定できません。家族としては、焦りから「取り戻せる」という言葉に飛びつきやすいですが、まずは追加入金を止め、証拠を保全し、送金履歴と連絡履歴を整理したうえで、相談先を選ぶのが安全です。弁護士など公的資格や明確な責任体制がある専門家へ相談することは選択肢になりますが、それでも結果の保証はできません。確実性を強調する勧誘ほど警戒し、費用や契約内容、実績の説明が透明かどうかを冷静に確認することが大切です。

家計を守りながら止める手順

夫が借金をしてまで投資を続けているとき、家族が最初に取り組むべきは「詐欺かどうかの断定」より「これ以上の送金と借入を止めること」と「事実を固定すること」です。怒りや不安が強いほど言い争いになりやすく、夫が情報を隠してしまうと状況が見えなくなります。まず借金の全体像を確認し、残高と返済日を把握して延滞を防ぎます。同時に、投資先の名称やURL、送金先、入出金履歴、出金できない理由として提示された条件、手数料や税金名目の追加請求、相手とのやり取りを保存し、時系列で整理します。詳細としては、生活費口座からの資金移動を止め、追加請求に応じないルールを徹底し、相手への感情的な連絡より先に証拠保全を優先します。夫が詐欺だと認めなくても相談は可能で、目的を家計防衛と状況整理に置くと対立を抑えながら進めやすくなります。最後に、再要約として、家族が抱え込まず、送金停止と記録の整理を前倒しし、必要な相談先につなげることが、被害拡大を防ぎ生活を守る最短ルートです。

-

- 1お問合せ

- 電話、メールにて詳しい現状の説明と希望する解決法をお伝えください。

-

- 2面談

- 面談によりプランやサポート内容のご提案を致します。

-

- 3依頼申し込み

- 規定の書面にてお申込み、費用のお支払いで契約成立します。

-

- 4報告

- 担当者から随時、状況確認と報告を致します。

- トラブル解決専門家

- プライベートリスクコンサルティング

トラブル解決担当者

この記事は様々なトラブル間題解決に詳しい専門家が作成しています。記事内容はトラブル全般の解決知識を持つ専門家が様々なトラブルにおける基礎知識及び依頼方法、依頼料に関する情報等を過去の依頼経験や経歴より、みなさまに有益な情報をお伝えする為に過去事例なども踏まえ作成しています。

プライベートリスクコンサルタント

PRC(トラブル解決サポート)は(株)familiar運営のコンサルティングサービスです。トラブルを抱えている多くの方々に専属のコンサルタントがあなたにとって最適な解決策のご提案、解決に必要な情報の収集、適切な専門家の手配を行っております。自分では解決が困難なトラブルや周囲には相談できないトラブルは、PRCをご利用ください。あなたを理想の解決へ導きます。

トラブル解決のステップSTEP 01 - 05

旦那の不倫|話題だけど自分の旦那もそうなの?

芸能人やインフルエンサーの不倫報道が続くと、「うちの夫は大丈夫」と思っていたはずなのに、ふとした瞬間に不安がよぎることがあります。確かな証拠があるわけではないのに、行動の変化や‥詳しく見る

夫の不倫相手は同性|どう対応すべき?

この記事は、夫の不倫が発覚し、さらにその相手が同性だったことで状況の理解や対応に戸惑っている方に向けた内容です。同性関係であること自体は個人の性的指向の問題であり、それ自体を評‥詳しく見る

旦那の不倫相手が複数交際?別の男性から聞いた不倫疑惑

夫の不倫相手について、別の男性から「自分とも関係がある」と聞かされ、何を信じればいいのか分からず不安になっている方へ。これは不倫相手の交際状況に関する疑念と、夫婦問題への向き合‥詳しく見る

夫が突然いなくなった|探し出して話をしたい

夫が突然いなくなり、「なぜいなくなったのか知りたい」「無事なのか確認したい」「一度でいいからちゃんと話をしたい」と悩んでいる方へ。これは夫の失踪や家出に関するPRCからの注意喚‥詳しく見る

性病が発覚…夫しか考えられないときに取るべき行動

この記事は、医療機関で性感染症と診断され「自分に心当たりはなく、夫しか考えられない」と感じている方に向けています。突然の診断は強いショックを伴い、怒りや裏切られた気持ちが先に立‥詳しく見る

夫が急に筋トレを始めた|「急な変化が不倫か」判断するポイント

本記事は、夫が急に筋トレを始めたことをきっかけに、身だしなみや生活習慣の変化が増え、「もしかして不倫では」と不安になっている方に向けた内容です。筋トレ自体は健康やストレス解消な‥詳しく見る

夫が保護者同士で不倫しているみたい|証拠を探す前に知るべきこと

夫が保護者同士で不倫しているかもしれないと感じている方へ。これは学校関係の不倫トラブルに関するPRCからの注意喚起・解説です。保護者同士の不倫問題は、感情的に動くほど学校・子ど‥詳しく見る

別宅がある気がする…|不倫を疑った時証拠ゼロでも確認できますか?

配偶者に別宅があるのではないかと感じているものの、はっきりした証拠がなく悩んでいる方に向けた内容です。帰宅時間が以前より不自然に遅い。休日の予定が曖昧になった。持ち物や服装、生‥詳しく見る

「もう無理かも」じゃない|夫婦関係を修復する現実的ステップ

本記事は夫婦関係が悪化し会話が噛み合わずこのままでは離婚かもしれないと感じている一方でできるなら修復したいと思っている妻視点の内容です。修復は気持ちだけでは進まずすれ違いの型と‥詳しく見る

夫が知らないうちに退職|理由を言わないときのリスク管理

本記事は、夫が知らないうちに退職していた、または退職理由を説明してくれず不安を抱えている方に向けた内容です。突然の退職は収入の減少だけでなく、健康保険や年金の切り替え、失業給付‥詳しく見る

夫の不倫相手が既に別の不倫中?動き方を解説

この記事は、夫の不倫が発覚しただけでなく、その不倫相手がさらに別の既婚者とも関係を持っている可能性があり、状況が複雑になって困っている方に向けた内容です。不倫問題は感情的な対立‥詳しく見る

無料相談CONTACT

LINEによる無料相談

PRC(プライベートリスクコンサルティング)ではLINEからのご相談もお受けしています。メールや電話では聞きづらいこともLINEでお気軽にお問合せいただけます。質問やご相談は内容を確認後、トラブル担当者が返答いたします。